- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【讨论】苏宁国美研究 -- 阅读者

先声明一下,我这里说的不针对我们的论坛,我们这里,无论派别,都是好同志,呵呵

现在我看到一些趋势投资者对价值投资者的“反弹”或者说“反感”,其实可能来自于一些价值投资者的不恰当做法:

1、道德优越感

总以为价值投资赚取的是合理的回报,相对趋势投资者更说的出口。

2、智慧优越感

总以为价值投资才是真正的智慧,趋势投资是目光短浅

其实我的思考是:

1、为什么有一些价值投资者总在寻找“安全边际”?“安全边际”难道不意味着价格对价值的背离?如果总在寻找“安全边际”,是不是其实也是一种趋势,也是一种投机呢?假设企业的增长带来的收益是合理的,那么安全边际的回归带来的收益应该算做“额外收益”。

2、这个很复杂,需要从争论的焦点“市场有效论”说起,那么市场到底是不是有效的呢?其实,价值投资者也是相信“市场是趋于有效的”,否则安全边际永远也回不去,安全边际带来的“安全感”或者说“额外收益”也就不会实现。价值投资者捕捉“安全边际”,只是在寻找市场短暂的无效。而趋势投资者连“市场短暂失效”也不相信,他们认为市场总是有效的,价值投资者所谓的“短暂市场失效”时刻,其实是“市场考虑了很多因素之后的综合效果,还是有效的”,这是个更大的话题,因为我们很难把趋势投资者所说的“很多因素”考虑进来加以量化。那么,“市场有效论”看来也不能争论,因为双方的语境不一样,趋势投资者的语境更大,更模糊,更神秘主义;而价值投资者的语境更小,更确定,更有逻辑。

那么,其实价值投资者和趋势投资者的不同,看来在于:投资路径的不同。价值投资者的投资路径在于“熨平市场的波动,寻找直路而行”,趋势投资者的投资路径在于“利用市场的波动,寻找其脉络而行”。

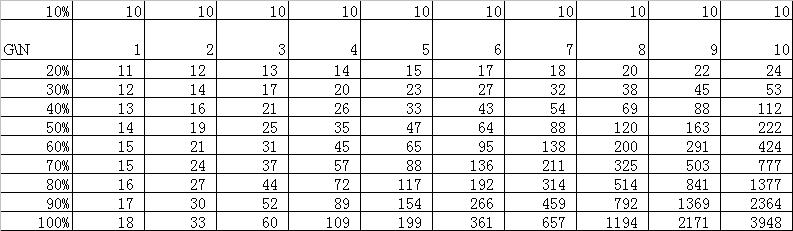

经过我们上面的计算,市场倾向于给于高增长的公司以高的PE,这样做的结果就是:高增长的公司匹配一个高的PE,会导致一个长时间段内,与“低增长的公司匹配一个低PE”的收益相当。

来看看PE作为增长G和快速增长年数N的函数

1、N是快速增长的年数,快速增长过后,回到10%年增长的速度上来

2、给予10%年增长的公司以10倍PE作为基准估值

3、表格中的PE的意思是,如果以G快速发展N年之后,公司回到10%常规增长的速度上来,那么,给予公司多少倍的PE,可以取得10%的年回报率

4、表格的用法:预估一个公司可能的快速发展年数,则只要估值小于表格给定的值,就可以取得高于10%的年回报率,比给定的PE越小越好

这是我自己的学习总结,对于方家来说,一定很浅陋幼稚。

前面,自己推算了一下PEG的取值对应的意义,但是对于我这样一个喜欢“格物致知”的人来说,得到一些经验型的结论,很不能满足。听说DCF法是比较严谨的估值方法,所以我就希望能从DCF法中推出,多少PE是比较合理的取值,又代表什么意思?当然,最关注的还是“收益”了。

一些总结,关于怎么估值?也就是说,一个企业的价值到底是多少?

1、一个简单的印象是,企业的价值应该等于其净资产,这是实实在在的东西,但是问题是:如果净资产不能产生利润,净资产还有价值吗?或者,同样价值的净资产,盈利能力不同,其价值应该相同吗?

2、从上面的问题,DCF方法告诉我们:企业的价值等于其未来“自由现金流”折现在当前的和。这个方法一部分解决了上面的问题,企业的估值既与净资产有联系,又需要反映其盈利能力,比如ROE。但是,由此带来的问题是,什么是“自由现金流”?如果一个企业的所有现金流都不得不投入再生产,以维持其竞争地位,比如买入固定资产,那么,这个企业还有价值吗?似乎是否定的。但是,如果一个企业处于快速发展期,所有的自由现金流都用来再发展,那么这个企业按照DCF法难道应该给予0的估值吗?对于一家以恒定速度增长但是没有自由现金流的公司,如何定价?显然一个企业不会永远没有自由现金流,否则就陷入“发展的循环”中,类似那个“放羊--娶媳妇--生娃--放羊”的寓言。

3、所以,自由现金流是个“仁者见仁,智者见智”的问题,比如,working capital为什么不能算入FCFE?难道存货不是基本上等价于现金?折旧需要加在净利润里以得到自由现金流。如果认为累计折旧的和基本上等于此刻的债,可以说这个计算没有关系,如果把折旧算入FCFE,那么就需要在算得的现值里减去负债,如果不算入FCFE,那么买入固定资产对应的负债似乎可以不减去。什么是自由现金流,为什么把折旧加回。如果自由现金流没有用于分红、买回股份或者投资,而是用于“增加企业竞争力”,这部分自由现金流是应该归于经营性现金流,还是不是自由的?对DCF中的指标具体是自由现金流还是盈利,还是别的什么指标,已经不重要了,指标的选取无非是投资者对business model的认识和态度的乐悲观与否。

4、负债的意义,似乎也很有意思。理论上,负债可以一直持续下去,所以自由现金流包括折旧也是有道理的,因为买入新设备总是可以用新的负债,旧的负债也可以用新的负债代替。债是什么概念?如果一个企业可以永远借债。

5、虽然,快速发展企业严格来说,没有自由现金流,但是之所以将自由现金流都投入发展的原因,感觉上,似乎是为了将来进入稳定期,可以得到更多的自由现金流。市场显然也没有给予这种无自由现金流的企业以非常低的估值。

6、考虑清楚自由现金流的问题,值得思考的问题就是DCF法的本质问题。DCF法是DDM法的扩展,将“自由现金流”代替“分红”,就是一样的东西。本质上,DCF法就是按照自由现金流估值,分红收益=分红/价格,那么,DCF得到的估值就是:分红/预期分红收益,与银行利息的原理基本相同,分红收益比银行利息可以低,是因为股票的收益=分红+股票价值的增长。

7、DCF法中,Gordon模型很重要,代表了DCF法的基本理念,Price=(1+G)/(R-G)。R就基本上是预期的回报率,如果市场都按照DCF估值的话,收益有两部分构成:(R-G) + G,(R-G)就是分红收益率,G就是企业增长带来的收益。如果按照上面的理解,股票回报率总是大于股票的增长率,当分红趋于0的时候,R=G,但是显然这个时候,DCF法无解。

8、似乎,10%增长企业给10倍PE,20%增长企业给20倍PE,是个公允的做法。

9、DCF法无法得到很有指导意义的结论,倒是PE和PEG法比较直观。折现率的艺术性选取,可以将DCF法与PE法比较好的对应起来。折现率可以是主观参数,也可以从市场现状和运行历史中推算出来,如果是后者,就可以得到与PE估值法一样的估值(主观臆测:))。

在轻阳的中信模型后面,做了个练习,呵呵。

我自己的结论是,对于我们一般投资者,研习DCF法可能意义不大,估值合不合理,与历史以及现状两个维度比比,就知道了,更多的经历还是要花在研究企业基本面上。最后,还是说一个我的感受:要警惕高估值!

一直在以苏宁与国美作为标的来学习财务知识和公司分析。国美于2008年4月17日发布2007年财务报告,先做一点简单的比较:

因为苏宁与国美在两点上有所不同:

1、苏宁按照国内企业交税,反映在2007年财报中,税率约为32%;国美按照外企优惠税率交税,反映在2007年财报中,税率约为23.6%;而2008年开始,苏宁的税率将下降到25%,国美会上升;

2、国美向高盛以及华平发行了两次可转债,可转债按照公允价值计算当期损益,在2007年,发生5亿损失。因为可转债的损失并没有真正发生,将来都可以用增发来体现,所以可以简单将其考虑为增发摊薄,国美现在有31.9亿股,高盛的可转债将转换为2.3亿股。

考虑到以上两点,我们用税前并扣除非经常损益的利润来比较苏宁与国美。苏宁税前利润为22.41亿,总股本14.42亿,则每股1.5541RMB,苏宁股价49.5RMB,则P/EBT=31.9;国美税前并加回可转债损失的利润为20.34亿,总股本31.9亿,则每股0.71HK$,国美股价18.3HK$,则P/EBT=25.8;可以看出苏宁比国美高估24%。

考虑到苏宁比国美日益表现出来的优异能力,以及A股比H股一定程度上的溢价,我相信苏宁在这个价位是合理的。当然,国美还有一个母公司门店注入上市公司的预期。

对比虽然全面,却没有考虑到国美的净利润里面扣除了可转债带来的损失,比较是不公平的。

企业今后的盈利可以预测,但怎么知道利润中的多少要用于再投资以保持可持续发展,剩下的就是自由现金呢?是不是也有一个公认的比例?谢谢!

1、利润中,多少比例应该用于“维持竞争力、发展速度”、“增强竞争力、发展速度”和“分红或者做有利于股东的事”。

2、如何界定什么是自由现金流

我贴两个链接作为解答:

这里面详细介绍了自由现金流折现法,并有例子。确实,随着行业或者国家的不同,利润中有一定比例用于维持、增进其竞争力,用于维持竞争力的不能算作自由现金流,增进竞争力的可以模糊对待,分红或者回购股份的一定可以算做自由现金流。文中的例子不错。

这个我也没有细看,似乎是关于自由现金流界定的讨论。

我自己研究了一阵子的结论就是:没有必要认真对待自由现金流折现法,如果折现率是从当前以及以往市场数据中统计得来,如果企业发展平稳,自由现金流折现法得到的结论应该与PE或者PEG评估相同;如果企业的发展有阶段性,那么自由现金流折现法的意义在于对不同阶段分别对待;最大的tricky在于折现率的选取,微小的差别会导致结论的巨大不同。

另外我又想到一个相关问题,假设一个公司的估值已经得到并且它的确合理,那么一个散户以这个合理估值去买它极少的股份和一个大户以同样价格去买它全部或者大部分(控股)的股份,其效果是一样的吗?

我觉得应该是不一样的。因为他控股,可以做很多对他有利的决定,而这些决定对小股东不一定有利。所以,至少对于散户来说,即使在知道了一个公司的合理估值后,是不是还要再加上一个安全系数或者作其它类似的考虑,才能决定投资这家公司?不知道这一点有没有现存的研究或结论?谢谢!

收集了一堆数据,按照年报分析了苏宁成长的源泉:初期主要依靠外延式成长,以后会更多的依靠内涵式成长,如果把毛利率的提升也归为内涵式成长,那么苏宁在今后一段时间将越来越依靠毛利率的提升;因为苏宁的发展很显然是有连续性的,按照季报分析了其环比的增长。

但是,也仅此而已,苏宁的高速成长几乎是确定性的。问题是,还应该如何分析,才能预想到苏宁今后的发展轨迹呢?有一大堆存货周转等的指标。

其实,要想进行下去,需要先想清楚:投资是艺术还是逻辑?

我现在越来越倾向于相信:中长期投资在很大概率上是逻辑,而非艺术,如果是艺术,也是关于逻辑的艺术。投资需要面对的是:长期而言,我们该如何思考行业以及企业?

转贴一些东西,作为例子,慢慢学习:

经常“数”自已筹码的人,通常一定会输钱的,而且会输大钱,这种人,小有所得,忘乎所以;小有所失,怨天尤人。

因为他们把注意力放在了没用的地方,呵呵。

投资好比追求牌技,理财好比倒腾筹码,

孰轻?熟重?不问可知,

投资僧:内生性增长今年能保持吗?

今年能和前几年一样吗?

但愿!

阿弥陀佛

laobao1:产品线的拓展和新开门店占比减少是苏宁的内生性增长主要原因之一,两大因素的趋势会持续,因此内生性增长持续应该不成问题。现在苏宁以每天5个新品的速度增加,加上营运和管理的日益完善,令人比较乐观。

耐用消费品行业是存在周期性的。1997年,美国计算机市场面临一次全面的萧条。bestbuy净利润率下滑至接近0,公司股价从94年11月的最高点大幅下跌至97年最低1美元(复权前),跌幅高达79%!这次原因主要是美国耐用消费品市场周期性大幅下滑和公司前期快速扩张导致成本费用上升导致的。

如果国内房地产行业告别景气,耐用消费品也将相应周期波动,苏宁净利润可能急剧下降,前期快速扩张导致成本费用上升压力也无法避免。

苏宁也意识到耐用消费品的周期性问题,所以一直在试图进入手机、消费电子领域。但是,手机和消费类电子商品的变化非常快速,其对于采购、库存、物流的要求非常高。这可能导致公司存货周转出现问题。

资本市场很大,包罗万象,一定不会是一种思想或者说行为能够解释的了的,所以说,我们一定不要想当然的否定任何一种言论,要有足够宽广的胸怀和理解力。

我有一些零碎的想法:

1、尽管A股短暂的历史中,很大一部分时间是不成熟的,也不能代表宏观经济。但是,目前来说,A股已经容纳了相当的行业、企业和资金,已经可以作为很好的分析标的了。A股的财务报表应该能很好的表征宏观经济的运行。研究中国经济的经济学家们有福了。

2、对于长期投资而言,按照企业的内在价值和发展预期来投资,应该是唯一可取之道;对于中长期投资而言,基本面分析+行业或企业的波动+博奕是可取之道,后两者依然应该是遵循逻辑的,而不是“愿望”;短线投资,筹码、资金和市场运行等,是技术分析的领域。这三种投资路线都不应该被简单的否定,但是一定要恪守原则,不能用中长期投资的逻辑去指导短线投资的行为,也不能用中长期投资的逻辑去解释短线运行的规律,范适安有云:“筹码...用兵”。

3、为什么很多价值投资者,最后回避大多数周期行业?这可以从以上两方面来解释:资本市场是个很大的市场,中小“价值投资者”可以利用的资源有限,专业知识不那么多,那么很自然的选择就是,选择那些确定性增长、较少依赖宏观经济运行的行业企业,回避对资本市场中短期运行规律的研究,可以说,这是“物竞天择、优胜劣汰”下来的自然结果,这是业余的中小投资者的生存之道。如果你是专业投资者,又当别论,很难说对确定性增长行业进行买入并且持有的策略是合格的策略,毕竟,市场的中期运行是有逻辑可循的,人们对市场的短期运行也未必能说是一点把握都没有的。资本市场是个很大的市场,可以容纳很多投资行为和逻辑,那么对非周期性行业进行长期投资,是实践和理论证明有效的投资行为和逻辑。这一点概括起来,就是,“弱水三千,只取一瓢饮”。

而且是遗憾的艺术,就象电影一样。

房地产市场滞涨,通货膨胀严重,苏宁的业绩一定会受影响。影响几何?根据国美发布的中期业绩报告,可以大致判断一下。

国美业绩(单位:亿)

2008.6 2008.3 2007.12 2006.12

销售额 248.74 121.76 424.79 247.29

毛利润 23.75 11.45 40.95 23.6

税前利润并加

回非经常损益 14.3 6.35 20.34 9.75

苏宁业绩(单位:亿)

2008.6E 2008.3 2007.12 2006.12

销售额 258.18 126.38 401.52 249.27

毛利润 N/A N/A N/A N/A

税前利润并加

回非经常损益 14.25 5.85 22.41 11.22

其中,销售额是根据国美的Q2/Q1的增长率,从苏宁Q1推导来的;

税前利润则相应的考虑了毛利率的提高或者说净利率的提高。

则苏宁的最近四个季度动态P/EBT = 638.43/(22.41-8.64+14.25)=22.79

国美的最近四个季度动态P/EBT = 423.6*0.879/(20.34-9.71+14.3)=14.94

6个月来,苏宁股价回落42.69/49.5=86.24%,国美股价回落3.19*4/18.3=69.73%,

6个月前,苏宁P/EBT=31.9,国美P/EBT=25.8,那么,他们的估值回落分别是:

苏宁22.79/31.9=71.44%,国美14.94/25.8=57.9%

2008年Q2对比2007年Q4的动态利润增长:苏宁(22.41-8.64+14.25)/22.41=125%

国美(20.34-9.71+14.3)/20.34=122.6%

2008年Q2比去年同期的利润增长:苏宁14.25/8.64=164.93%,

国美14.3/9.71=147.27%

从上面的计算可以得出结论:

1、苏宁的增长速率超出国美,考虑到苏宁2008年开店步伐快于国美,可能增长率比

估计的还要高,所以上面对苏宁中期业绩的估计可能比较保守

2、苏宁的增长率在缓慢下降,苏宁的年增长率回落1.25^2/1.6493=94.7%,

国美的年增长率则略有上升,国美的年增长率增长1.226^2/1.4727=102.1%。

微小差别,可能跟记帐方法有关。

3、半年来,苏宁国美的增长相仿,但是国美的估值大幅回落,所以国美的股价回落

比较剧烈。如果按照国美的估值溢价25%,苏宁的股价应该在34.98元附近,如果按照

相同的估值,苏宁的股价应该在27.99附近。

4、苏宁的股息率0.4%,国美的股息率在1.8%附近,苏宁的分红率在30%左右,苏宁的分

红率在20%左右。如果以国美的股息率计算苏宁的股价应该在20元左右,只有当苏宁提高

其分红率到30%左右,苏宁的股价应该在29左右。当然,苏宁应该有一定的溢价。

综上所述,参照港股给国美的PE定价,苏宁的股价区间应该在29~35之间,现在仍然高估

20%以上;如果更保守的投资者,按照股息率定价,苏宁的价位应该在20~29之间。

这是个令人无法安心的结论,还是等待苏宁中报的揭晓吧。

本帖一共被 2 帖 引用 (帖内工具实现)