- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【港股实盘10】第10周——继续思考讨论 -- 老拙

家园 【港股实盘10】第10周——继续思考讨论 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

[辽宁成大]43元买入100股。

[光大控股]28.4、28.5、29.75元各卖出2000股。

持仓情况:

A股

港股

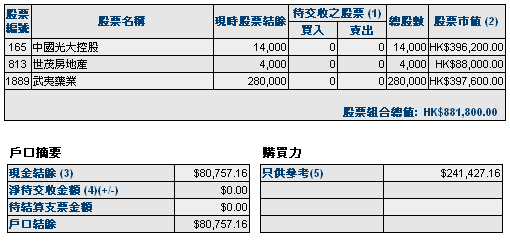

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 89.61(-0.2%) 23.2倍(按预测07EPS)

辽宁成大 100 43.20 48.27(11.2%) 19.0倍(按预测07EPS)

光大控股 14000 26.35 28.30( 7.4%) 9.0倍(按预测07EPS)

武夷药业 280000 1.39 1.42( 2.2%) 8.2倍(按中报)

世茂地产 4000 24.14 22.00(-8.9%) 13.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币695元,港币81000元。折合港币81716元

股票市值:人民币元399111,港币881800元。折合港币1292884元。

组合现值:折合港币1374600元。

浮动盈亏:折合港币42600元 或3.2%(比上周上升5.5个百分点)

期间沪深300涨幅-9.7%(5580.81-5041.35),恒指涨幅6.3%(27142.47-28842.47)。

大势观察

本周美股大幅度反弹,道指重新上升到13500点以上。有一点值得关注:“ADP就业报告表明,十一月份美国私营企业雇员增加了18.9万人,超出市场预期数字(6万人),表明私营层面就业出现加速成长。十月份的ADP就业数字被修正为11.9万人。此外,劳工部在盘前公布的经济报告中表示,美国第三季度非农行业生产率提高了6.3%;而此前所预计的成长率为4.9%”。这是否表明,美国次债主要是影响金融行业,而并非各个行业?周三、周四,利好的经济报告推动美股连续两天大幅上升。加上内地基金公司将在香港设立分支机构,都是看好港股的迹象。周五的下跌,应该是短期升幅过大,在3万点关口之前的获利回吐性的短线调整。

操作思路:

上周,我们就两个格子组的交易方法问题征求大家的意见,大多数跟贴的朋友倾向于不变。我在接受大家意见的同时,考虑可否增加一个机动资金的原则,描述如下:

为规避系统性风险,以及利用中级波动降低持仓成本,实盘在中长线持股的同时,保留20%左右的机动资金。在建仓初期,机动资金可用于超配被大幅低估的股票;当大盘创出新高后,将超配的股票逢高分批卖出;当大盘或个股在基本面无重大负面变化的情况下遇到中级调整时,在下跌超过15%后,以机动资金逢低分批买入备选股票进行超配。当机动资金使用完后,个股若进一步下跌,可用券商给予的透支资金继续逢低买入,但必须在大盘回升后股价超过持仓成本时尽快卖出归还。

欢迎大家继续就我们的交易方法提出宝贵意见和建议。

另外,根据大家的建议,实盘放弃本次新股认购。从前期情况看,必须是名气很大的新股,才有把握获利。

下周操作计划

守仓。

以上想法,希望听听大家的意见,谢谢!

家园 【操作】开始考虑买入[世茂0813HK] 在房地产政策调控下,香港内房股大幅下跌。[世茂0813HK]已从最高位下跌接近40%。

这时,有必要首先检查公司的业绩增长情况。最近,世茂股份召开股东大会,许荣茂在会上透露了一些公司的情况:

——过去一至两个月,公司旗下楼盘销售情况未见放缓,直至10月底,合约销售额已达全年89亿元目标当中的90%。(07年销售目标料将超额,同比增长超过1倍)

——明年将推16个楼盘,竣工面积达220万平方米,料合约销售额可增加一倍。

——虽然内地调高存款储备金,对发展商融资有压力,但主席许荣茂昨日在股东会后表示,由于公司资金充裕,目前手头现金约有40亿元,而且负债比率低,相信影响有限,反而为公司带来机会,收购一些小型公司,现时正与有关公司接触。

——银行收紧按揭贷款,对公司影响不大,因为公司旗下楼盘位于二、三线城市居多,这些城市自住人士多。

另外,世茂在北京的高档项目世茂奥临花园与非官方奥运住宿的海外中介提供商Variarts公司合作,为业主提供2008年奥运会期间的房屋租赁代理。据其公布的租赁信息显示,世茂奥临花园一套116平方米的两居室租金达到800美元/晚,172-182平方米的三居室1000美元/晚,265平方米左右的四居室1200美元/晚,收益相当可观。

公司业绩继续保持增长势头,是考虑买进的第一位因素。

第二,市盈率

0813上半年每股0.66元,全年保守预测1.5元,跌破18元时07PE下降到15倍。如果2008年竣工结算面积达220万平方米,合约销售额可增加一倍,每股业绩至少上升50%,达到2元以上,08PE低于9倍。路透社12月10日报道,大和首予世茂房地产(0813.HK)买入评级,6个月目标价为34.79港元/股,代表2009财年市盈率15倍。计算下来,相当于09年每股业绩2.3元,明显留有较大的余地。

第三,问题在于政策上正在调控

对此的考虑是,越不在低位补仓,就越难以拉低持仓成本,反弹是就越不容易解套。

所以,如果光控不能下跌到预定买入的价位(已按计划在25.5元买入2000股),则考虑在低位补仓[世茂0813HK]。

没有想好,希望听听大家意见。

家园 伤其10指,不如断其1指 老拙何不按照A股的操作思路,集中于一只最好的股票呢.

现在房地产的调控先不说,单从房价的疯狂这一基本面来判断风险也是不小.而同时光控又如此看好, 干嘛舍优而取次呢.

一家之言, 尽供参考.

家园 好啊! 同意.

但考虑在未来波动中适当降低整体仓位

港股格子组赢利不多,初期更应加强风险控制

家园 一点浅见与大家商量 影响股价两个因素,一是每股盈利,二是市盈率。每股盈利是客观指标,老拙算得清清楚楚,无须再议。可是市盈率是个主观指标,受股市风向影响很大,股市看好时二十倍都低,看淡时十倍都高。

现在各方面因素都不利楼市,这个15倍的市盈率是高还是低真不好说。在这样的环境下,房产股短时间也涨不起来,如果真决定买入,随时都可以买,所以不妨再观察几天。

再者,关于低位补仓的目的,要搞清是短线还是中长线。如果是判定0813真能涨到34元而中线持有,那么买入价差几元并不重要。如果只是抢反弹,减少套劳损失,那么光大也许比世茂更合适,光大利好远多于世茂,等这波跌完后反弹还会很猛,世茂就难说。

家园 老拙,大家信任你.你就看着办吧. 家园 一直不明白, 股票的价格到底是靠什么来推动? 宏观经济?

中观行业?

微观企业?

供求关系?

市场操纵?

感觉国内的股票价格不靠谱, 市盈率动辄好几十倍, 有的股票很少发股利甚至不发股利, 要么发股票股利再圈钱, 那些股票靠什么回报投资者?

更有那些研究曲线的所谓技术学派, 总是拿历史曲线来比划骗人, 搞得神神道道的,

在国内投资股票或者基金, 给俺们点信心好嘛

家园 您在您的恋爱历史的文章里面不是说您 毕业以后是在证券公司还是银行这样的金融机构工作的么?

家园 【文摘】麦格理首予光大控股“跑赢大市”评级 麦格理周三发表研究报告,首予中国光大控股(0165.HK)“跑赢大市”评级,目标价35.7港元,基于保守估计股本市场明年增长12%,当中26.8港元估值来自光大证券,2.7港元来自光大银行,香港业务估值为6.2港元。

该行视光控为通过持有光大证券39.31%权益的股本市场参与者,为香港上市公司中,少数可参与内地证券市场,及内地资本市场长线结构发展。该行表示,光大证券及光大银行有可能明年A股上市,将成为光控股价的催化剂。(中国证券报·中证网)

家园 【操作】港股实盘买入计划 在“从紧”政策调控下,港股、尤其是中资股连续回调,有必要准备买入计划。

一般情况下,对于用“四项基本原则”选出的个股,以下三个买点都没有大错:

第一,在市场平均市盈率的50%以下;

第二,在卖出价-10%以下;

第三,在持仓成本以下。

做投资,我们只能做到不犯大错,不可能做到非常精确。在不出大错的前提下,选择更激进一些,或者更稳健一些。

现在我们选择更稳健一些,就是同时满足上面三点。

第一,据渣打的报告,中资股目前股价下的08年PE为18倍,其50%就是9倍。光控08年EPS预测3元,9倍PE就是27元;

第二,前面卖出价29.75元,-10%就是26.75元;

第三,目前的持仓成本为26.35元。

所以,我们将开始买入的价位定位在25.5元,而后在23、22、21、20各买入2000股,直到子弹用尽。

在买入时就要作好最坏的思想准备,而不能指望买了就涨。最坏的情况是:大势由于内地调控和外围市场下跌,造成中线被套,但预计到08年4月前,当光大证券成功上市,07年年报发布时,既可解套。

还要计算出各种情况下的卖出点,我们把开始卖出点设定在持仓成本的+5%以上:

买到最低价 持仓成本 预设开始卖出点

25.5元 26.30 28.0

23.0元 25.95 27.5

22.0元 25.55 27.1

21.0元 25.15 26.6

20.0元 24.75 26.2

以上是我的思考方式,供大家参考。