- 程序有所改变。发帖如还有问题请报告

- 【征集】西西河的经济学,及清流措施,需要主动参与者,『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【老拙侃股票67】实盘第14周汇报 -- 老拙

家园 【老拙侃股票67】实盘第14周汇报 基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

本周操作:

按上周计划和周三调整的计划:

[包头铝业],在25.78元——27.18元分别卖出1000股,目前持仓5300股;

[太钢不锈],在23.16元——25.48元分别卖出800股,目前持仓3600股;

[中信证券],在61元——58.88元分别买入1300股,目前持仓4300股。

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金: 9563元

股票市值:485133元

组合现值:494696元

浮动盈亏:194696元 或 64.90%(比上周上升了4.9个百分点)

同期沪指涨幅40.67%(2937.91-4132.87)。

持仓评估:

截至本周实盘浮动盈利比同期沪指涨幅高24个百分点或60%。

本周实盘不断增仓[中信证券],基本将子弹打光。目前[中信证券]持仓已超过实盘总资产的50%,显示实盘今后将主要通过长期持有[中信证券]获利的基本设想。

对大势的观察

本周大盘回补跳空缺口,在20日均线上方止跌企稳。显示大盘运行稳健,并仍处于上攻途中。虽然本周公布的经济数据中,CPI达到3.4%和固定资产投资反弹,预示政府可能出台进一步收紧的调控政策,但周四、周五香港国企指数连续创出新高,预示未来大盘走势以继续向上的可能性偏大。

实盘备选股票池

简称 07EPS 本周收盘价(市盈率) 目标价(该价位下的升幅空间)

中信证券 2.50元 59.77(23.9) 75元(25.5%,按30倍市盈率)

太钢不锈 1.42元 24.00(16.9) 28元(16.7%,按20倍市盈率)

包头铝业 1.25元 24.90(19.9) 25元( 0%,按20倍市盈率)

云南铜业 1.85元 36.71(20.0) 37元( 0%,按20倍市盈率)

从本周技术面和消息面看上述个股:

[中信证券],近期利好不断,中金、招商、国泰、申银万国等大牌券商研究机构的深度研究报告几乎众口一词建议投资者买入、增持,然而它却不涨反跌。那就只有一种可能——机构在打压买入。究竟是谁在打压买入?我猜有两种可能:第一种可能是新基金的建仓行为;第二种可能是增发承销机构在建底仓。未来,增发承销机构必须将股价拉升到20日均线(增发价)上方较高的位置,这样买入增发股才能有利可图,增发股才发得出去。如果增发时股价紧挨着甚至低于20日均线的增发价,那大家干嘛要去买增发股呢?为了在必要时拉升股价,承销机构就需要在较低的价位买入底仓,以便在拉升时摊入成本有利可图。从[中信证券]自身来说,增发3.5亿股是个定数,增发价格越高,获得的资金就越多,所以在选择增发承销机构时,增发价格的保证就是一项关键性的选择标准。当然,承销机构也会反过来要求公司做好业绩,以保证能以较高的价格增发出去。因此,[中信证券]中报业绩肯定不会做低打压自己的增发价格,而必然会相应做高以鼓励投资者买入增发的股票。在此之前,上市公司也要对机构打压买入睁只眼闭只眼,让机构建足底仓,毕竟将来要靠他们消化最多的增发股票。

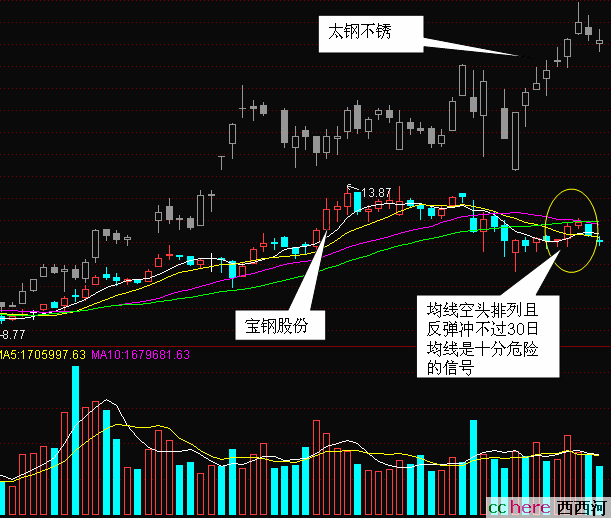

[太钢不锈],在国家调控下,特别是下调出口增值税的调控下,钢铁板块近期总体趋弱。本月以来,钢铁板块整体下跌4%,在深沪股市所有行业中位于倒数后列。本周,[宝钢]、[武钢]都出现了“均线空头排列且反弹受阻30日均线下跌”的中期调整信号。在此情况下[太钢不锈]却创出新高,说明[太钢不锈]基本不受调控的影响。

[包头铝业],等着出公告吧。

[云南铜业],短线指标过高,出现回落整理。

目前实盘备选股都已上涨较大,需要大家继续努力开发新的实盘被选股。为了便于比较取舍,在推荐新的备选股时,除了进行分析之外,请列出这只股票以下的数据:

简称 07EPS 本周收盘价(市盈率) 目标价(该价位下的升幅空间)

这样,就可以一目了然地与现有的实盘备选股进行比较了。

最后还是请大家提出实盘下周操作的意见和建议。您有什么好股票、好想法都可以跟贴提出。到周一早上,我总结了大家的看法之后,再发一个帖子,说明下周的操作计划。

谢谢各位。

关键词(Tags): #老拙侃股票,

本帖一共被 1 帖 引用 (帖内工具实现)家园 6月22日盘前 看来大家都希望有人每天做点分析,特别是在比较敏感的点位。老拙说的也不一定准,供大家作个参考吧。发来短信的问题,也在这里一并回复不另。

关于大盘,从技术分析角度说,昨天的反弹要从两个方面看;第一个方面,没有继续下跌考验中期均线,表明大盘仍处强势,未来下跌考验中期均线时,中期均线的支撑力度应该比较强;第二个方面,下跌放量,上涨缩量,说明大资金追高意愿不强,如果没有大成交量的配合,大盘恐难以创出并站上新的高度。

从基本面角度看,下半年股市最大的问题就在于资金需求量将大大增加。目前,管理层对于调控股市,最主要的办法就是增大供给,据上海证券报发表的西南证券的统计,下半年市场资金需求可能达到万亿的水平。其中,海龟回归发行需2500亿,大小非解禁4264亿,首发和增发配售解禁3162亿,再融资1033亿。这里面还没有包括公司债1000亿,QDII大约800亿,以及内地公司首发融资1000亿左右。也就是说,下半年刚性的融资就有5000亿左右,弹性的解禁7500亿左右。与此同时,股民新增入市的高峰已经过去。还有很重要的一点,就是人大常委会即将通过的2500亿美元额度的“特别国债”,尽管不会一次全部募集,但却是一个中长期的抽离资金降低流动性泛滥的趋势。用政委的话说,股票就是靠资金推上去的。在下半年A股市场资金面将承受较大压力的情况下,上半年那样的“鸡犬升天”、大盘不回头大涨的状况难以再现,出现中期调整的可能依然很大。

与此同时,股民盲目跟风炒作的情况正在减少,更多的散户选择投资基金,庄股将逐渐被“边缘化”,“二八现象”将重回股市。也就是说,只有业绩持续增长和有实质性资产注入或整体上市的个股才能在资金相对紧张的市况中创出新高。

昨天,[中国人寿]放量大涨,表明其中报业绩可能超出预期;[太钢不锈]出利空反而放量大涨,也说明中期业绩可能超出预期。所以,[太钢不锈]宜下跌抄底,上涨守仓;相反,[宝钢]和[武钢]却已经开始中期调整。银行股中,招行创新高、民生中期均线形成支撑、中行工行中期均线掉头向下压制股价,也说明中期业绩增长性已使银行股出现明显分化。

[中信证券],今天值得一读的是董事长王东明对股东提问的回答《董事长王东明呼吁券商改变“靠天吃饭”》。未来战略明晰,是我们长期投资信心的最重要保证。

“中信证券正在培育一部分拟上市公司,作直接投资的项目储备。”王东明说,“投资处于一个黄金的时期。大量私募进入,与其指导它们进入,还不如中信自己进入。未来中国证券业最重要的方向就是投资。”这个是全部问题的关键。[中信证券]完全有能力作这样的事,而且能比雅戈尔、东方集团、吉林敖东等等做得更好,更理直气壮,更底气十足,更不缺钱。王东明抓住了未来发展的根本,下面就看团队执行能力和力度了。

- 复 6月22日盘前

家园 调低买入中信的价格 从周五的大盘看,中信和大盘的最低点几乎同时出现在14:25,领跌意图明显.而我们的股票池中也数中信下跌的幅度最大.根据其权重,如果接下来的指数依然由中信等股票领跌,那么我们会看到中信创530后新低,.有现金准备补进中信的网友请务必谨慎.

这个结局发生的前提:

1)个股普跌,但由中信领跌

2)中期调整,股指破60日均线.

- 复 6月22日盘前

家园 今年下半年股市的整体政策面确实不看好 今天持仓的民生、招商、东电在下跌的势道中表现得还不错,略感欣慰。

也许是时候考虑分散投资一点基金的时候了。

- 复 6月22日盘前

家园 今天中信又被打压 - 复 今天中信又被打压

家园 【文摘】将有5亿股有限售条件的流通股于6月27日上市流通 中信证券(600030)今日公告称,将有5亿股有限售条件的流通股于6月27日上市流通。该批股票系公司2006年6月27日以非公开发行方式增发,中国人寿保险股份有限公司持有其中的3.5股,中国人寿保险(集团)公司持有其中的1.5亿股。该批股票上市后,中信证券还有有限售条件的流通股766,931,661股,将陆续于2007年8月15日、2008年8月15日、2011年9月6日全部上市流通。【中国证券报】

===============================

中国人寿母子公司一年前包揽的中信证券5亿股定向增发股份,将于6月27日上市流通。按中信证券目前股价计算,这笔股权投资的浮盈高达262.3亿元。

中信证券定向增发的发行价格为每股9.29元,中国人寿集团斥资13.935亿元认购1.5亿股,中国人寿股份公司斥资32.515亿元认购3.5亿股,认股款总计46.45亿元。自定向增发完成至今,中信证券实施了两次利润分配,但5亿股新增股份并没有参与2005年度分红。今年5月,中信证券实施2006年度分红,每股派现0.20元(含税),中国人寿母子公司5亿股持股分得1亿元红利。而中信证券昨日收盘价为61.55元,中国人寿母子公司这笔股权投资的市价已高达307.75亿元,加上现金红利,账面盈利达262.3亿元。

不过,中国人寿集团和中国人寿股份公司将不会急于变现。根据《上市公司证券发行管理办法》的有关规定,定向增发股份锁定期为12个月。但作为战略投资者入股中信证券的中国人寿母子公司,早就作出了有别于一般财务投资者的承诺。中信证券在去年6月刊登的非公开发行股票情况及股份变动报告书中表示,中国人寿集团和中国人寿股份公司承诺持股时间将远远超过一年的禁售期。

作为仅次于中信集团的第二大股东,中国人寿母子公司的承诺对中信证券股权结构和二级市场股价的稳定,无疑都将起到重要的支持作用。实际上,在中信证券董事会决定定向增发事宜之初,中国人寿集团和中国人寿股份公司即以长期投资机构的姿态表示并不敏感短期价格波动,愿意全部认购增发股份,并表示将长期持有。而在认购中信证券增发股份之前,中国人寿及其母公司已通过二级市场分别买入中信证券460.7053万股、867.4546万股。【上海证券报】

==========================================

这么多解禁,对中信股价会有多大冲击,中人寿成本才9块多,获利冲动应该很强吧

中国人寿集团和中国人寿股份公司即以长期投资机构的姿态表示并不敏感短期价格波动,愿意全部认购增发股份,并表示将长期持有。而在认购中信证券增发股份之前,中国人寿及其母公司已通过二级市场分别买入中信证券460.7053万股、867.4546万股。

这样的承诺不知道保险系数有多大

哭...上午入了4手,成本价60多一点

- 复 今天中信又被打压

家园 你的仓还空着呢?