主题:【老拙侃股票57】实盘第7周汇报 -- 老拙

家园 【老拙侃股票57】实盘第7周汇报 基本面中线实盘投资组合(选股:低市盈率、确定增长、价值创造股中线投资;操作:在回调时买入,涨幅超过15—20%以上部分卖出,下跌买回;市盈率过高时分批卖出,下跌分批买回;基本面发生负面变化时全部卖出)。

本周操作:

[中信证券]在50.5-51.5元买入1500股,含买入税费均价51.25元;

[太钢不锈],周四因考虑周五将出季报,均价27.3元增仓1300股。现在看,这一部分买高了。

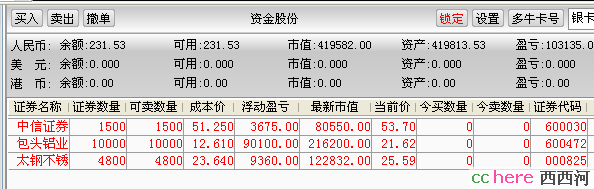

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金: 231元

股票市值:419,582元

组合现值:419,813元

浮动盈亏:119,813元 或 39.94%(比上周上升5.5个百分点)

同期沪指涨幅27.97%(2937.91-3759.87)。

持仓评估:

本周实盘浮动盈利仍然超越大盘,同期涨幅高于大盘12个百分点或43%。目前实盘全满仓,显得风险程度较高。但是持有个股的良好基本面,使我们并不十分担忧。[包头铝业]的持仓成本为12.61元,低于现价70%;[太钢不锈]的持仓成本23.64元,低于现价8%(太钢已从最高价下跌13%);[中信证券]持仓成本51.25元,低于现价5%。

对大势的观察

本周大盘继续创出新高,但周四、周五成交量持续减少,指数升幅减小,表明大盘已显疲态。银行、钢铁、有色金属等1季度业绩增幅最大的股票已率先开始调整。题材股出现分化,有的继续上涨,有的急剧下跌。

这些都表明,节后大盘走势不会再延续年初以来的凌厉攻势。可以这么说,5月份可能是我们的“基本面投资组合”经受考验的月份。如果大盘走出一个持续下跌的过程,比如说月阴线,我们这样一个依据公开信息全满仓的基本面投资组合会如何表现?

我想这是大家都愿意观察的一件事。

实盘备选股票池

简称 07EPS 本周收盘市盈率 目标价(该价位下的升幅空间)

中信证券 2.65元 20.3 80元(49.0%,按30倍市盈率)

太钢不锈 1.85元 13.8 37元(44.6%,按20倍市盈率)

包头铝业 1.25元 17.3 25元(15.6%,按20倍市盈率)

鞍钢股份 1.65元 10.5 24元(38.8% ,按15倍市盈率)

东方电机 2.50元 22.1 50元(已超过,按20倍市盈率)

豫光金铅 0.80元 19.6 16元(2%,按20倍市盈率)

由此可见,[中信证券]和[太钢不锈]仍具有更大的安全边际或者说上升空间,如果下跌依然是增仓的首选。

从本周技术面和消息面看上述个股:

[中信证券],今天再次对它的收入情况进行了细分研究(万元):

2006年4季度 2007年1季度 环比增长

代理净收入 95061 206684 117%

承销净收入 63789 22570 -65%

理财净收入 1206 1800 49%

由此可见,代理证券买卖手续费净收入的环比增长基本与市场成交量环比增长保持一致。承销净收入环比4季度下降较多,是因为每年的1季度是首发和再融资全年最少的季度。公开资料显示,2006年[中信证券]承销净收入为97590万元,季度平均为24397万元;而公司2006年1季度承销净收入仅为595万元,仅为全年的0.6%,季度平均的2.4%。当然,这也是因为股改前停止了首发和再融资的原因。

另外要考虑的因素是,07年1季度公司大幅提高管理费计提,因此基本可以认为进一步大幅提高的可能性不大。2季度之后,代理净收入和承销净收入的增长,基本上可以进入营业利润。

现在按上述基点,估算公司2季度净利润。

代理净收入增加值:增加值大体上按市场成交量环比增长的90%考虑。前面我们估算,07年2季度市场成交量比1季度增长75%,那么代理净收入增长0.75X0.9X20亿=67.5%X20亿=13.5亿元。

承销净收入增加值:2007年上市公司融资额必将比2006年大幅增长。为了排除股改前停止融资的影响,我们取[中信证券]下半年承销净收入值86594万元作为基点,就算07年不再增长(或者说增长的部分继续被公司全部计提以进一步提高管理费用),那么07年公司承销净收入预计达到173188万元,季度平均43297万元。就按季度平均算,比1季度增加2亿元。

这样,代理净收入和承销净收入合计比1季度增加15.5亿元,扣除营业税和附加7.5%,增加营业利润14.33亿元;再扣除所得税33%,增加净利润9.55亿元。07年1季度实现净利润12.5434亿元,估算2季度净利润=12.5434+9.55=22.0934亿元,预测2季度每股盈利=22.0934亿元/29.815亿股=0.74元/股。

保守一点,假设3、4季度不再增长,那么07年每股业绩预测=0.42+0.74x3=2.64元/股。

假设3、4季度环比增长10%,那么07年每股业绩预测=0.42+0.74+0.81+0.89=2.86元/股。

结论是值得期待。

[太钢不锈],根据1季度公告和半年预增报告,将其07年预测每股业绩下调回1.85元/股。近期钢铁股全面回调,主要的原因:其一是今年以来钢铁出口大幅增长,国家下决心调控,管理层放风,要对钢铁出口征税(比取消退税更严厉),但最近的讲话证实,是对底端钢材出口征税;其二是工业增长速度过快,国家将加大调控力度,这一点看来不可避免;其三是美国1季度经济增长环比06年4季度放缓,可能影响到全球经济从而降低对钢铁的需求增长,这从近期金属期货价格急跌可以看出。公司2006年出口钢材占销售量的20%,可能受到一定影响。可见,公司半年预增报告因此留了一定的余地。但是,考虑到公司150万吨项目06年投产,今年上半年达产,以及进一步降低能耗、改善产品结构的努力,个人认为全年1.8元的每股盈利仍有很大可能达到。

[包头铝业],中铝回归上市,《上海证券报》文章指出其动态市盈率较低,使跟风资金大幅涌入,推高股价。要注意的是,跟风资金可能利用中铝上市退出。

[鞍钢股份],今日发布季报和半年业绩预增公告,同比将增长50—70%。按增长60%,预测全年每股业绩可达1.65元以上(原来很多机构预测1.26-1.40元),属于比较大的基本面利好。但是考虑配股影响的话,目前的动态市盈率约为12倍,到15倍市盈率的上涨空间约为25%。

好,下面请大家提出实盘下周操作的意见和建议。您有什么好股票、好想法都可以跟贴提出。到周日晚上,我总结了大家的看法之后,再发一个帖子,说明下周的操作计划。

谢谢各位。

关键词(Tags): #老拙侃股票,家园 听听政府怎么说. 中国证券监督管理委员会副主席范福春28日上午在南京表示,中国股市面临着重大机遇,但要注意防范风险。

范福春说,当前资本市场处于重要的发展机遇期,宏观经济环境、资本市场技术性改革的建设与广大投资者的信心相辅相成,越是在广大投资者高兴的时候,越要对市场的风险有清醒的认识,越要把提高风险防范意识作为突出的问题加以强调,广大投资者特别是中小投资者,一定要把“股市有风险,入市需谨慎”的告诫铭记心中,千万不可盲目入市,跟风炒作。各种市场主体和其他机构投资者,一定要严格遵守法律法规和市场规则,健全风险控制机制,加强风险管理,坚持规范运作,千万不要见利忘义,从事非法活动,以谋取不义之财。

家园 【老拙侃股票57】下周操作计划 看来大家的意见基本一致:

【包铝】 如果继续涨则少量卖出;

【太钢】 如果手上有现金则在27号收盘价以下继续买入;买入时向下报单,如果跌不到位,少买一些甚至买不到一没关系。

【中信】 持仓不动。大海指出[中信]有可能下半年发H股,因此谨慎一些为好。

所以就按这个方案执行了。考虑到大盘可能下跌调整,所以相对应该谨慎一些。

家园 今天我的两大重仓股包铝和太钢都在狂跌 损失大啊(其实就是少赚了不少). 原想包铝涨的话就照老拙说的出一点,可我还没来得及它就开始大跌. 另一重仓股金铅前几天也在大跌, 看来最近没财运.不过太钢还是要坚定地持股的.

家园 嘿嘿,庄家的迷雾~~~子不语---鬼有三技:一迷二遮三吓 嘿嘿,庄家的迷雾.看看这个故事:

鬼有三技过此鬼道乃穷

蔡魏公孝廉常言:“鬼有三技:一迷二遮三吓。”或问:“三技云何?”曰:“我表弟吕某,松江廪生,性豪放,自号豁达先生。尝过泖湖西乡,天渐黑,见妇人面施粉黛,贸贸然持绳索而奔。望见吕,走避大树下,而所持绳则遗坠地上。吕取观,乃一条草索。嗅之,有阴霾之气。心知为缢死鬼。取藏怀中,径向前行。其女出树中,往前遮拦,左行则左拦,右行则右拦。吕心知俗所称『鬼打墙』是也,直冲而行。鬼无奈何,长啸一声,变作披发流血状,伸舌尺许,向之跳跃。吕曰:“『汝前之涂眉画粉,迷我也;向前阻拒,遮我也;今作此恶状,吓我也。三技毕矣,我总不怕,想无他技可施。尔亦知我素名豁达先生乎?』鬼仍复原形跪地曰:『我城中施姓女子,与夫口角,一时短见自缢。今闻泖东某家妇亦与其夫不睦,故我往取替代。不料半路被先生截住,又将我绳夺去。我实在计穷,只求先生超生。』吕问:『作何超法?』曰:『替我告知城中施家,作道场,请高僧,多念《往生咒》,我便可托生。』吕笑曰:『我即高僧也。我有《往生咒》,为汝一诵。』即高唱曰:『好大世界,无遮无碍。死去生来,有何替代?要走便走,岂不爽快!』鬼听毕,恍然大悟,伏地再拜,奔趋而去。”后土人云:“此处向不平静,自豁达先生过后,永无为祟者。”

家园 [花]今天银行准备金提高0.5%,明天估计市场会低开。 所以会有很多机会买入太钢吧,我猜想

家园 太钢怎样才算跌到位呢,现在差不多到10日均线了 家园 是不是该再关注一下赣粤高速,9.9进的,捂住没放,目前涨幅最低, 现在看该启动了,黑嘴们近期开始评论了,舆论准备开始了,对此股我已经对自己说了无数个“耐心,再耐心一些”转一个:

1、从行业整体情况来看,2006年利润增幅超过收入增幅,主要原因是以皖通高速、赣粤高速和福建高速等公司成本控制优良。

2、由于交通部暂停收费公路的转让,公路股整体上市的预期不如其他行业那么强烈。

3、未来几年,公路业将会保持稳定增长,从较长期限内来看,公路股的业绩不会出现暴发式的增长,所以整个公路行业不可能获得较高的PE值,给予整个行业“跟随大市”评级。根据香港市场情况,可以给予国内公路股07年15-20倍PE值,建议增持赣粤高速 (600269)。

一、重点公路类上市公司06年业绩概况:利润增幅超过收入增幅

从目前已经披露年报的重点公路类上市公司(纳入统计范围的为皖通高速、福建高速、赣粤高速、山东高速、宁沪高速、深高速、粤高速A、现代投资和华北高速等9家)的整体情况来看,2006年整个行业的主营业务收入较去年有大幅增加,利润增幅超过收入的增幅。

在九家公司中,净利润增幅超过主营业务收入增幅的有皖通高速、福建高速、赣粤高速、山东高速和现代投资。详细分析各个公司的情况,净利润增幅超过主营业务收入增幅的主要原因有以下几点:

1、成本控制

成本控制主要体现在公路维护费用支出和管理费用支出方面。我们用主营业务毛利率来衡量公路维护费用支出情况,用管理费用与主营业务收入之比来衡量管理层在管理费用支出方面的情况。

福建高速 (600033)和赣粤高速 (600269 )管理层均做出过成本控制承诺,根据06年年报披露的数据,管理层均圆满地完成了成本控制承诺,两公司主营业务毛利率均2个百分点的增长。皖通高速 (600012 )的成本控制也很好,虽然06年公司新增收费路产——宁淮高速公路天长段,但是公司管理费用较去年有4.28%的下降。

2、主营业务收入结构的变化

山东高速 (600350 )属于此类型。公司的主营业务收入包括车辆通行费收入和石油制品销售收入。2006年虽然车辆通行费收入较去年同期有5.56%的增幅,但由于石油制品销售收入较去年同期减少35.46%,公司主营业务收入因之减少,由于石油制品销售业务所产生的主营业务净利润不足业务收入总额的1%,公司净利润增幅因此超过主营业务收入的增幅。

3、非经常性损益的变化

现代投资 (000900 )05年大规划计提长期投资减值准备,导致当年投资收益为亏损1.05亿,2006年长期投资减值准备大量减少,投资收益全年仅亏损0.21亿,公司净利润因此大幅度上升。

赣粤高速 (600269 )转回对国盛证券前期所计提的减值准备,增加本期投资收益1600万元。

二、行业政策动态及对上市公司的影响

高速公路作为具有公共事业性质的行业,受国家政策影响较大。

1、2007年2月份世界银行发布《中国的高速公路:连接公众与市场,实现公平发展》该报告认为我国高速公路收费昂贵的理由有以下三点:其一,政府投资比例较低,贷款比例较大;其二,没有实施全国统一的收费政策;其三,没有实施燃油税。

点评:由于我国燃油税还没有正式实施(海南省除外),并且公路基础设施建设任务很大,未来收费公路的政策还是会执行。

2、2007年3月26日,国家审计署发布了2007年第2号(总第20号)审计结果公告。

该公告公布了审计署对34个高等级公路项目建设管理及投资效益情况的审计结果。此次审计发现,虽然34个项目都实行了招投标制度,但其中20个项目执行招投标制度不严格,有些项目涉嫌有幕后交易,个别项目存在商业贿赂,影响了工程质量。

国家审计署在2005年34个高等级公路项目中发现,15个项目违规多征土地达10.29万亩,16.39亿元征地补偿费被14省(区)当地政府及征地拆迁部门截留挪用、长期拖欠或扣减。

点评:审计报告的发布有利于规范公路建设。

3、2006年12月6日,交通部发布《关于进一步规范收费公路管理工作的通知》,规定在新办法出台之前,暂停收费公路的转让。

根据此项规定,公路类上市公司整体上市的预期不如其他行业那样强烈。

三、估值探讨及公司点评

从下表可以看出,近年来,我国公路客、货运量均呈增长趋势,特别是公路货运量,有加速上升的趋势,预测未来几年,这种趋势仍将保持。

由于高速公路的建设周期较长,交通部已经暂停收费公路的转让,所以未来公路股的增长主要以内涵式增长为主(成本控制),从目前已经实施计重收费的公路来看,计重收费政策对公路行业构成利好,而随着高速公路路网效应的进一步显现,未来公司股的业绩仍然会保持较快的增长,但是从较长期限内来看,公路股的业绩不会出现暴发式的增长,所以整个公路行业不可能获得较高的PE值,给予整个行业“跟随大市”评级。根据香港市场情况,可以给予国内公路股07年15-20倍PE值,建议增持赣粤高速 (600269 )。

家园 【花】下周其实只有一天~~ 老师这个计划是五一前的吗?

还是包括五一后面的那一个星期呢?