- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【老拙炒股杂记1】新的基点 -- 老拙

先说说怎么找到广汇能源的。

那是在研究指数基金时,先看到了“500质量成长指数”,是从中证500中选取100个近期财报净利增速靠前的公司。后来又看到了“500成长估值”,是从中证500中选取100个机构预测净利增速靠前的公司。

我就想,一个是“后视”,一个是“前瞻”。如果把这两个指数成分股中相同的公司找出来,不就是近期净利增速高,而且预测未来净利增速也高的股票池吗?

于是就做了一下功课,找出两个指数成分股中相同的个股,计算它们未来三年的复合增速和PEG估值,结果发现广汇能源两者都是最优。所以就进一步研究了一下广汇能源,发现它确实符合“确定成长,相对低估”的基本要求。

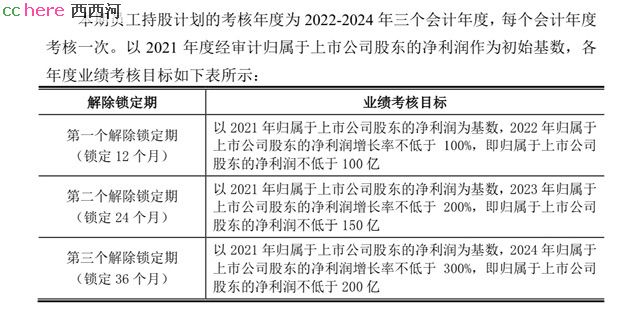

首先,广汇能源在今年四月份发布的员工持股激励计划中,确定的2022-2024年考核目标是净利润分别达到100、150、200亿,比2021年分别增长100%、200%、300%!

后来管理层在机构调研时对此作了说明:这个目标是根据21年的价格计算的。公司煤炭90%以上签了长协价,天然气与供应商签了十年长协价,所以价格变动对公司业绩影响不大,净利增长要靠增加产量达成。煤炭总产量22年4000万吨,23年5000万吨,24年6500万吨,25年7500万吨。天然气启东接收站22年销售350万吨,23年销售500万吨,今后还要扩充到1000万吨。因此这个计划应该是可实现的,具有确定性很强的成长性。

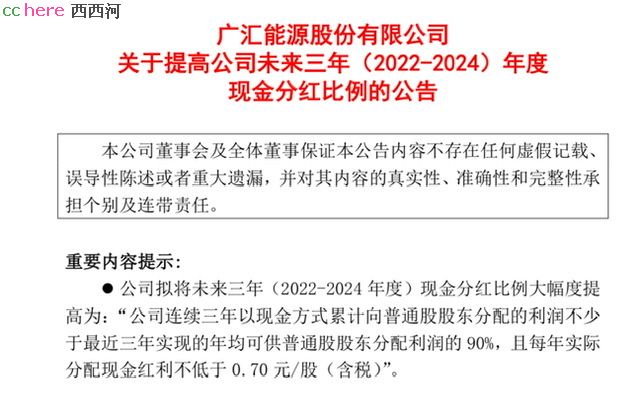

与此同时,广汇能源还公布了未来三年的分红计划:

如果上述净利增长能够实现,按此分红方案,估算未来三年每股现金分红分别是:0.7、1.2、1.8元!

因此,预计我在9.5元买入时的未来三年PE分别是:22年6.2倍,23年4.2倍,24年3.2倍;股息率分别是:7.3%、12.6%、18.9%。肉眼可见的“相对低估”。

未来三年如果业绩能够达标,届时如果市场处于低潮,给予6倍PE,股价可达20元,盈利1倍;如果市场处于牛市,给予10倍PE,股价可达30元,盈利2倍。

如果业绩不达标,广汇能源还有今后三年每年现金分红不少于0.7元的承诺,可以取得7%以上的股息,届时持仓成本可以降低到7.5元以下。所以它是个进可攻退可守的投资标的。

此外,广汇能源还在进行新能源转型。

第一是开展碳捕捉示范工程。就是收集生产中产生的二氧化碳,注入油井中,将石油挤压出来。在埋藏二氧化碳的同时,增加石油产量。公司的十万吨碳捕捉示范工程于3月份开建,12月建成。之后将进一步扩大到300万吨。最近看到一个新闻,巴菲特大量投资的西方石油宣布将于11月29日开建“世界上最大的50万吨碳捕捉工厂”。西方石油首席执行官Hollub

表示:“如果我们的计划最终奏效,我们希望碳捕捉技术带来的营收与石油和天然气业务带来的营收持平。”感觉够能吹牛的,怪不得老巴都被他忽悠了,说收购西方石油主要是因为“管理层优秀的运营水平”。

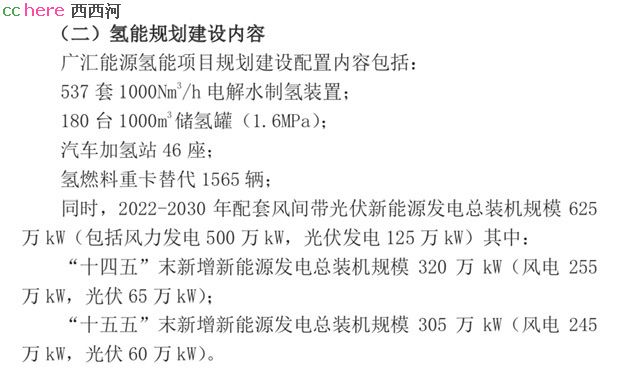

第二是开展氢能源示范工程。其规划如下:

这个规划包括了氢能的制备、储运、加注、使用的全过程,是一个闭环系统。

广汇能源开展氢能源转型,有它得天独厚的优势。

第一,公司地处新疆,风光资源丰富;

第二,氢能的储运加注与天然气十分相似,公司运营天然气多年,积累了丰富的技术和资源;

第三,在公司内部就能完成氢能的制备、储运、加注和使用的全过程(运煤重卡计划全部改为氢能车),形成闭环,避免了外协的复杂。

最后,也是最重要的就是:公司的高品质露天煤矿,就像一台巨型印钞机,能够给氢能系统的开发提供源源不断的资金。

10月17日,公司发布《关于投资建设“绿电制氢及氢能一体化示范项目”的公告》,公告将在新疆伊吾工业园区建设首期“绿电制氢及氢能一体化示范项目”,投资金额为1.34亿元。

因此,我很想拿着广汇能源,看看它在氢能的路上能走多远,不到20元不考虑卖出。如果跌到我的成本价9.5元以下,有资金的话还会考虑再买一些。

广汇能源现在看都还好,这些年高层的战略决策基本正确,处于一个很有利的发展态势中。

如果要说广汇能源的风险,就是希望控股股东不要瞎乱搞事,像前几年跨省抓捕天地影侠、最近被证监会立案的2015年未按规定履行要约收购义务等问题。

本帖一共被 1 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂最后两个月了,可能是得冲一下了,要达到今年GDP目标,很难 绝对不是白领 字0 2022-11-11 03:33:03

🙂【老拙炒股杂记5】中证500成长ETF及全民养基时代的来临 13 老拙 字4762 2022-11-05 23:38:43

🙂拼长期累积收益 镐梓 字39 2022-11-06 07:37:09

🙂【老拙炒股杂记4】广汇能源

🙂花谢拙老师好文,好久没看到讨论股市的贴了。 thhlx 字0 2022-11-03 02:20:09

🙂【老拙炒股杂记3】新三板与噢易云 6 老拙 字3529 2022-11-02 04:42:10