- 程序有所改变。发帖如还有问题请报告

- 【征集】西西河的经济学,及清流措施,需要主动参与者,『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【老拙炒股杂记1】新的基点 -- 老拙

2020年3月底A股清仓后,正值新三板改革,于是也去了新三板寻找机会。新三板改革的重点是设立精选层,实际就是发行上市,后来又改为北交所上市。当时就想在创新层买入埋伏,上市必然大涨卖出套利。不过有点想当然了。一是北交所流动性很差,上市新股在新三板又被炒高,破发比例很大;二是相当一部分过不了审核,终止退回后股价立马腰斩。所以这一块赔得较多。杂记1里我说这两年半有配有赚,赚的就是港股打新,赔的就是做新三板上市。

在这期间,看到新三板大V安福双一篇文章介绍噢易云公司,发现这是一个符合“确定成长,相对低估”的标的。

噢易云主营桌面云。桌面云有VDI/VOI/IDV 三种技术架构,各有优缺点。噢易云研发的云融合版技术,融合了 VDI/VOI/IDV 三种桌面技术架构,是业内唯一实现 5 个层次融合的桌面云技术。

在单位做过IT系统运维的朋友都知道,系统运维是一件非常繁杂的工作。桌面云技术最大的亮点是就是能够大幅度降低IT系统运维成本,提高系统效率。所以它的现实和潜在需求非常大,特别是在大量运用计算机教学的教育系统。而噢易云就是主攻教育系统,当时它在大专院校桌面云的市场占有率高达70%。

良好的市场需求+独有的技术支撑,就是“确定成长”的保证。

但是如何来观察和跟踪噢易云的真实成长性呢?我想到了招标网站。教育系统采购都必须网上招投标。于是找到一个“比地招投标网”,它抓取的招投标数据最全。从2020年跟踪到现在,结果如下表:

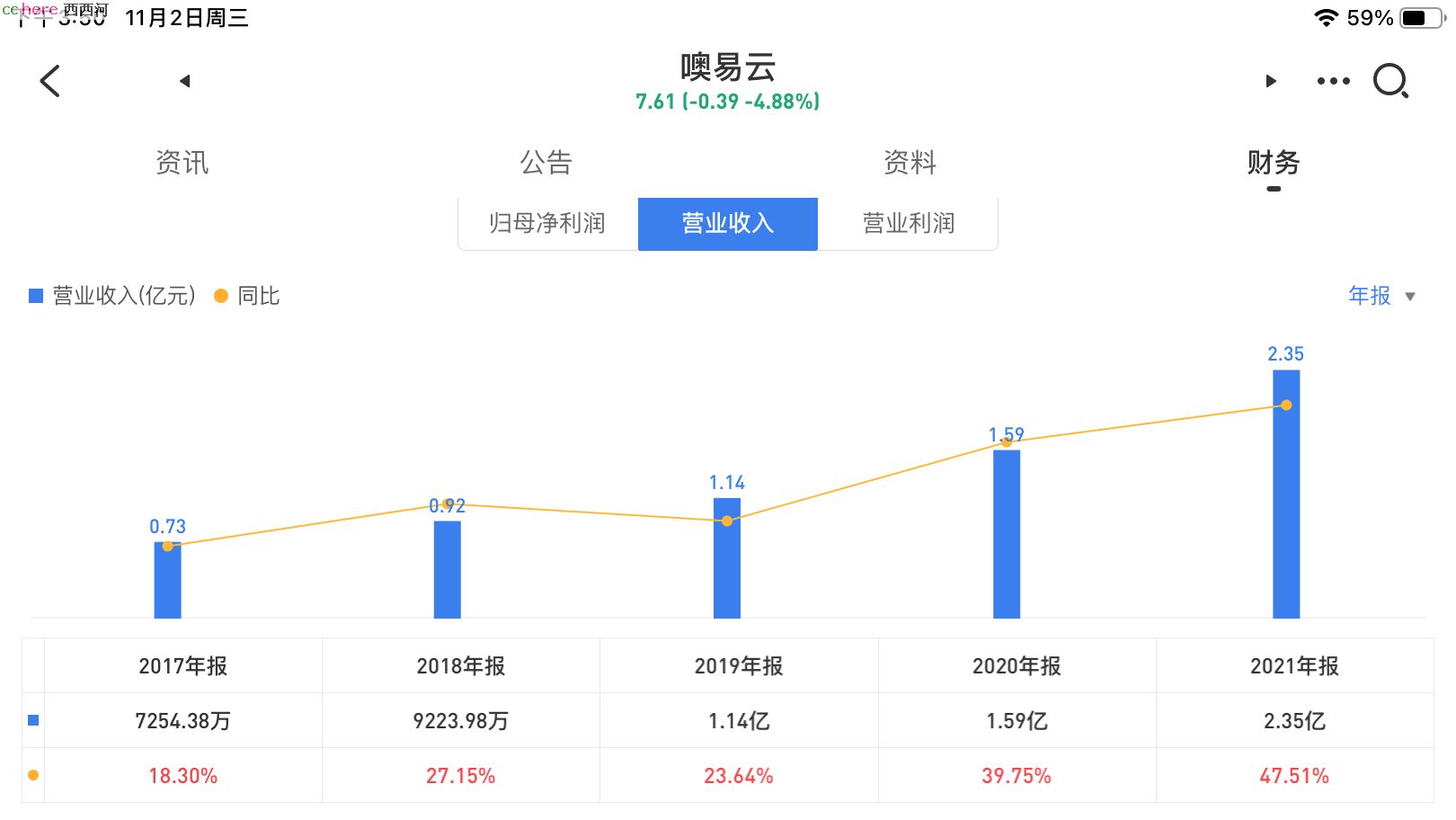

确实持续在增长。所以噢易云营收也在持续增长。

营收复合增长率高达34%。

噢易云在业内的地位同样快速提升。2020年在桌面云提供商中排名28,2021年提升到第六。

2022年提升到第四。

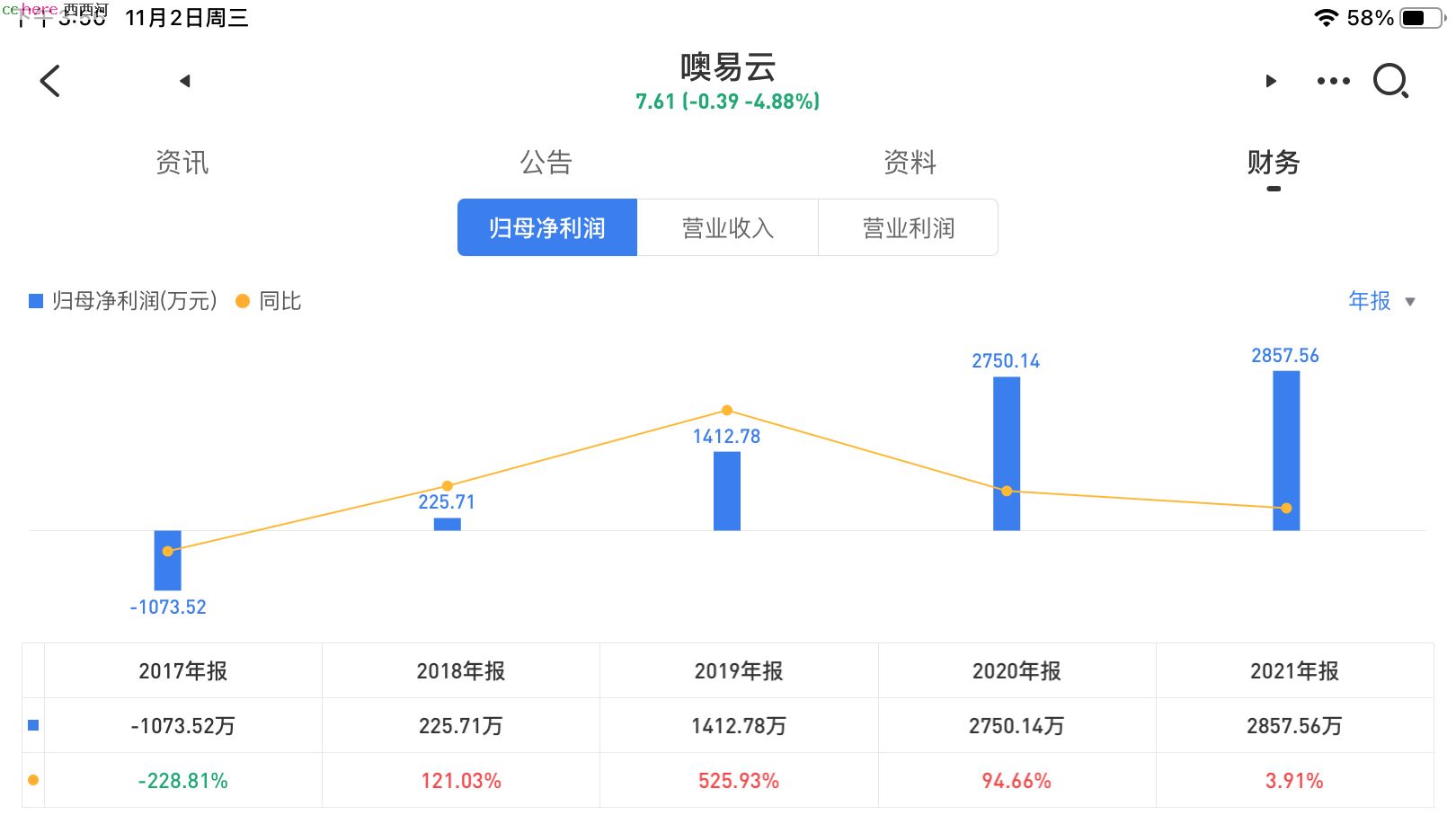

噢易云的净利润同时快速增长,但却在2021年停止增长了。

今年中报甚至出现了近2000万的亏损。

这是因为公司管理层为抢占市场份额大幅扩充销售队伍,加大研发投入,同时由于疫情影响许多学校拖延了验收结算。

噢易云正在定增,一家珠海的国有基金以每股10元入股。而噢易云当前的交易价只有7-8元。

以我买入成本5.5元计算,静态PE不到7倍,属于“相对低估”。

目前噢易云正在进行北交所上市辅导,预计明、后年上市北交所。

按2022年净利润3000万,发行后总股本5000万股计算,如果明年上市,市场热度不高,给予20倍PE,上市股价预计12元,盈利1倍左右;如果后年上市,市场可能进入牛市,给予30倍PE,盈利2倍左右。

噢易云最大的风险就是上市如果不成功,被终止审核退回,股价必定腰斩。而且它的流动性很差,有时多日无成交,有成交也仅几千股的成交量。由于我的持仓量比较大,想跑恐怕也跑不出来,只能拿着吃分红了。近三年噢易云分红尚可,2019年10派5元,2020年10转5.6股,2021年10派4元。

所以,唯愿噢易云公司能够持续成长。从近三年到目前的情况看,公司的发展还可以。

- 相关回复 上下关系8

🙂花谢拙老师好文,好久没看到讨论股市的贴了。 thhlx 字0 2022-11-03 02:20:09

🙂【老拙炒股杂记3】新三板与噢易云

🙂港股最有价值的其实是仙股。只要能避开动辄增发的无赖。 ccceee 字0 2022-11-02 00:53:06

🙂底裤有了 1 山狼 字54 2022-11-01 08:22:11

🙂【老拙炒股杂记2】港股打新与先瑞达 10 老拙 字4459 2022-11-01 05:34:11

🙂【讨论】先送花。回拙总,我也持有广汇能源成本10.1 江阔云低 字291 2022-11-01 04:24:25