- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【原创】阴谋论下的Fed V2.0 (1) -- suqier

家园 【原创】阴谋论下的Fed V2.0 (1) 一,序

好吧,偶承认,阴谋论只是为了吸引眼球,用来骗花的。

这个贴子,是对唵啊吽:【原创】空气仿佛在燃烧……货币战争正在蔓延一贴中,唵啊吽,王树,偶,三个人的包括往来短信的讨论的总结.也就是说,这篇是三个人的共同创作.已经看过那个贴的人就不用看了.

再次感谢诸位河友在跟贴和另开贴中的讨论,使偶能加深对fed的举动的认识.

之前偶在河里对阴谋论的讨论中曾经说过,如果一件事的发生,显得非常诡异,毫无理由,那么你有两种解释.第一种解释是阴谋论,背后有人在不为人知做着某些事.第二种解释是巧合,就象赌场里连开12个小,你不服不行.

河友我爱莫扎特说,其实阴谋论是个伪命题。他是正确的。河友大秦猛士说“不是我们不小心,而是共军/犹太人/共济会/FED……ETC太狡猾”,正因为你看不到,所以你才会以为是阴谋。赌钱时,有人老赢钱,你可以当作他走旺运,也可以怀疑他在出千。但是你抓不到,所以是他太狡猾。炒股时,庄家的行动,如果你观察不到,那么你输钱只当自己运气不好或者怪庄家太狡猾,如果你的洞察力足够,那么庄家的行动就一览无余,也就不再是阴谋。

对于公众来说,花街兄弟连和Fed的举动,有符合其真正意图的举动,有表演给公众看的举动,有与其举动一致或者不一致的言论。不管怎样保密的行动,都会有蛛丝马迹露出来,但是如果你想要对其行动一览无余,使之在你眼中不再是阴谋,而是阳谋,那么你就需要投入大量的资源去收集和分析情报。就象王树坚持阅读Fed和财政部的那些公告一样。

如果有少数人,通过蛛丝马迹,发现了兄弟连和Fed的意图,他们会将之公布于众么?不会。因为肯投入资源收集和分析情报的都是行内人,如果发现这是一条快要沉掉船,当然是自己抢先一步去抢个救生艇的位子。肯大公无私地分享自己投入资本和劳力的成果的人,都已经被淘汰了。所以对这些market feeling很强的人来说,阴谋论是一个伪命题。而对于主要情报来源是大众媒体的公众来说,甚至对于那些依赖于WSJ的fund manager来说,阴谋论就是确实存在的,明明经济已经在衰退,统计数据却要几个季度后才肯调整,这不是阴谋是什么?所以阴谋论,本身就是一个相对的概念。就如同作战时的欺骗,骗过敌人,那就是阴谋,骗不过,那就不是。

既然我们已经部分看清了Fed想做啥,所以也就没有阴谋论了。

二,命题

偶们三个人的讨论中,偶发现了三个问题。

其一是,在07年年中,Fed就已经发现有大量的资金在向国债市场集中,使得国债的收益率有接近于0的趋势.那么,为什么在媒体和政府还在说什么"衰退还没有到来,经济指标正常"的时候,会有这么多的资金会流进国债市场?以致于Fed不得不抛出一半的国债库存,并且采取史无前例的方式来改变自己资产结构?

其二是,为什么Fed要为银行准备金设定利息?不让这些资金在外面乱跑,对整体经济有什么意义?

其三是,08年9月开始发行的特别国债,以及Fed相应的配套措施,对不同经济部门的影响差别,有什么意义?

下面是这篇总结.

三,Fed简介

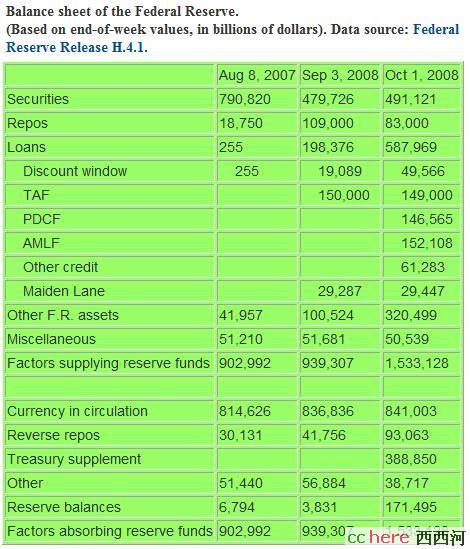

这是前两天的图,代表的是Fed的资产规模。

Fed是专管印钞票的,它的资产项里面,不动产只占极微小的比重,而国债则是绝大部分。它的负债,则是发行出去的美钞,包括以物理形态存在的现钞,和以电子数据形态存在的各银行准备金。

关于Fed的市场操作,河里的Doob有详细的介绍Fed的政策工具,偶之前了解的不多,对人行知道还多些。在下面偶简介一下。

各商业银行(现在也没有投行了)收到的存款,要放一部分(10%)在Fed,没有利息的,这是最低准备金要求(Reserves Requirement)。然后为了周转,还要留一部在手里,也是放在各银行开在Fed的户头上,这个被称为超额准备金(Excess Reserves),原来也是没利息的(不过我印象里,人行好象是给利息的,反正中国的利率结构,就是比较古怪)。剩下的钱,就贷出去了,形成货币乘数。Doob写那篇文章时,他观察到的超额准备金占全部准备金的4%,这说明在美国的银行作为一个总体,在资金利用效率上非常地高效,至少我原来待过的那家银行做不到这个水平。

如果因为周转,手里的钱不够最低准备金要求的,就要在同业拆借市场上借头寸,称为隔夜拆借,因为第二天就要还回来的,只借你一个晚上。这个“同业隔夜拆借利率”是市场供需决定的,偶那时每天下午场的支票交换结束后,人行就会安排大约一小时的同业拆借,保证各行晚上在人行的帐上都能满足最低准备金要求。Fed会设定一个目标利率,这个公布的目标利率,称为Federal Fund Rate,Fed通过自己对国债的公开市场操作,来影响市场利率,使之达到目标利率。这个Fed对国债的操作,在人行叫作国债隔日回购,Repurchase Agreements,REPOS,因为只是短期的(一天)融资行为。所以我们可以把这个市场利率和Fed的目标利率,看作一个利率,虽然实际上可能会有极微小差别(河友湖畔28号的观察是通常为10bp,但是恐慌情况下会升到200bp)。

Fed的另一个市场操作工具,是票据再贴现窗口(Discount Window)。是央行对商行的票据贴现贷款,一般要持续几天到几十天。根据Doob的观察,再贴现的利率,因为风险不同,比同业拆借利率,一般要高100个基点(1%),只是在他观察之前不久,才降到25个基点。

除了隔夜拆借利率,再贴现利率外,另一个比较重要的利率是国债收益率(notes, bill, bond),对应着不同的融资期限。

货币乘数,和去杠杆化的含义,偶就不讲了.这个是货币银行学基础知识.本文中的“流通中的货币”是指“纸钞+M0*货币乘数”后的货币数量.

我们可以看到上图中,Fed的总资产规模从00年的0.6万亿USD升到了去年9月的0.9万亿(我们已经知道这个是绿锅为了缓解00-01年互联网泡沫破灭的经济危机所采取的宽松货币政策),然后突然升到2.3万亿,再慢慢缓跌到1.9万亿(我们也知道这个是Fed为了减少去杠杆化的影响而临时大开水龙头放水)。宋鸿兵认为这种疯狂发钞会导致美元在将来的大贬值。但是情况远比宋说的复杂。

好吧,让我们来看看Fed究竟作了些什么。

本帖一共被 6 帖 引用 (帖内工具实现)家园 这样的帖子要常顶呀! 看来挖河泥的方法要改进!

家园 只能花了,没啥说的。 家园 送花不料得宝,再谢! 楼主人品也不是盖的,

恭喜:你意外获得【通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 人品好. 谢谢:作者意外获得【通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

家园 逐篇送花 原帖写的就够水准了,新帖又大大地提高。

原本看旧帖有几个问题,没想到这么快就打好补丁了,强!

FED还在头痛医头地解决流动性的问题,还没顾上解决亏空的问题。当然,这问题原本就不是也不该FED解决的。

家园 【原创】阴谋论下的Fed V2.0 (4) 特别国债 六,特别国债

我们从第一张图看到,从08年9月开始,Fed的资产规模急剧扩大。经过观察前面提到的三张资产负债表,我们发现在借方出现了Fed给商行的新的贷款工具品种,在贷方出现了一个特别国债科目。事实上许多新的工具都出现了,连Repos的规模都变大了,但是特别国债是最奇怪的。

偶最初以为.财政部是定向向Fed发行特别国债,以作为发新钞的准备(这是错误的理解!).因为我记得Fed是不可以直接创造货币的,必须以国债为抵押.

王树认为:财政部这批特别国债是向市场公开发售的,然后把钱存在Fed,Fed再把钱贷给商业银行.钱转了一圈又回去了,金融部门的银根被放松,而某些经济部门的银根被收紧(买国债的经济部门),而总体的货币流通量大致保持不变,Fed的总规模上升了.

偶开始不解,后来想到财政部的存款是不能直接存Fed的,不然Fed就要在贷方同时记一笔存进来的现金,和一笔对财政部的债务了.两贷无借,这个分录没法做.Fed应该有一个下属子银行,专门为财政部服务,财政部在子银行的帐目处理就象普通公司在商业银行一样.这样Fed的贷方就只表现出子银行存在Fed的钱,而对财政部的债务就只表现在子银行的贷方,Fed甚至都不需要有子银行的股权.这样当Fed把钱贷给商业银行时,对商行的债权和商行存在Fed的基础货币同时上升,抵消了财政部国债/存款所造成的货币回笼(因为存在子银行的钱没有乘数效应).而子银行在Fed的帐户是不动的,因为没有业务,所以Fed的总资产规模就上升了.

这种理解涉及到两个问题.其一是,Fed是否有权利通过对银行贷款直接创造货币.其二是,财政部的特别国债是为了解决什么问题?按王树的说法,就是2008年9月,Fed为什么不自己独立操作,直接贷款给需要的金融机构?而是让财政部额外发行国债来给Fed提供资金?Fed是最不缺钱,它有合法造钱的权利。

1。Fed创造货币不受限于国债。

Fed的基础是,1913年的Owen-Glass Federal Reserve Act.要求的是,国债作为发钞的抵押,也就是说,没有要求1:1的抵押.所以在票据再贴现窗口的操作,以及对于隔夜拆借的干预,都形成了Fed对银行的直接贷款/债权.只是以前除了国债部分之外的资产,占比极小,并且创造货币的主要手段就是从市场上直接买国债,所以才给人以1:1的错觉而已.就象一百多年前的欧洲银行有一万镑的黄金,就敢开十万镑的银行券出去一样,既然没有要求1:1,那Fed就可以象中国人民银行一样,通过对商业银行的直接贷款,直接地创造货币.

2。特别国债的发行是为了增加对国债的供给

特别国债,Treasury Announces Supplementary Financing Program

.... at the request of the Federal Reserve....which will provide cash for use in the Federal Reserve initiatives.... will be governed by existing Treasury auction rules.可见,这是财政部应Fed要求发的,筹的钱全部由Fed使用,在发行上和以往其它国债没有差别.

王树给了一条信息:"特别国债买家就是大银行。财政部拿到钱交给Fed后,Fed贷出去的方向是那些在市场上已经完全无法获取资金的“中小企业”。"

不过本来的国债拍卖就是只有大银行参与的。

也就是说,这批特别国债,除了筹来的钱的用途是存在Fed指定无息帐户上,对国债市场来说,没有差别.或者说,增加国债的供给是它的主要作用,货币回笼后又被Fed贷了出去,可见货币回笼只是它的次要作用.至于Fed缺钱所以要通过特别国债筹款....Fed自己就是印钞票的,哪有缺钱的道理?

正是因为Fed创造货币不需要别人帮忙,所以财政部发行的特别国债,其目的只是国债本身,而不是为Fed提供资金。

从量上看,07年8月8日到08年10月1日,Fed手持国债由791B降到491B(一年抛了300B),同时在08年9月一个月内新发了389B的特别国债.可见增加供给的说法是成立的.08年9月必定有一场极大的恐慌(应该是雷曼),这批特别国债就是为了满足市场的求稳的需求,因为此时的公司债甚至银行都不值得信任了.

3。在不同经济部门之间的资金调节

很久以前我就意识到,美国的金融资本和产业资本就象两个不同的pool,一边是信贷,债券,股票,衍生品,另一边是生产,消费,流通,通过有限的几个渠道相互联通.在过去的岁月中,绿锅放了大量的水出来,却没有引发通胀,固然有中国价格的原因,溢出导致的全球性原材料价格上涨被中国消化在内部,另一方面也是因为资金集中在金融市场追逐高利,而不愿意进入产业资本忍受低利润和风险.

我原本以为,金融资本与产业资本,由于恐慌而发生了联系断裂,去杠杆化主要发生在金融领域,而通胀则主要发生在流通领域.Fed要解决过度的去杠杆化问题,同时又要避免通胀,就要一边开水龙头放钱出去,另一边要设法把这个钱留在金融领域.

但是事实是,Fed要处理的问题,不是"如何把钱注入金融领域,而不致于进入流通领域引发通胀",而是"过度去杠杆化所导致的产业领域通货紧缩,而金融领域则因为恐慌而过度持有超额准备金"。

银行不敢把钱贷给其它银行和企业,于是Fed说那你把钱存我这儿吧,然后代替商业银行,直接向企业和商行直接发放贷款。事实上Fed的操作要复杂得多,它对一系列regulation作了调整,我记得有看到过对mutual fund的限制作调整的。

美国经济自己分割成了膨胀的虚拟经济和萎缩的实体经济两大块,而不是FED想这样做。要注意资产集中在几少数人手中,只会引发资产价格泡沫而不会是通货膨胀(以CPI为代表)。诚哉是言。

没土鳖也没铁牛了.

本帖一共被 2 帖 引用 (帖内工具实现)家园 【原创】阴谋论下的Fed V2.0 (3) 利息 五,第二个问题:利息

Fed做的另一件事,就是去年10月6号开始给商行的准备金提供利息。这样就使得银行减弱了相互拆借的动力,同时使得这个准备金利息率成为全美利率市场的下限。银行们不需要相互借钱了,因为对方没有借钱给你的动机了,也不必担心借出去后对方破产了,直接向Fed借钱就是了。

为什么要开始付利息呢?这是第二个问题。

从Fed的介绍来看,这本来是06年的一个法案,The Financial Services Regulatory Relief Act,授权Fed可以从2011年10月1日起给准备金付息。但是08年的紧急法案Emergency Economic Stabilization Act把期限提前到了2008年10月1日。根据法案,不论是最低准备金,还是超额准备金,都能拿利息。

The interest rate paid on required reserve balances will be the average targeted federal funds rate established by the Federal Open Market Committee over each reserve maintenance period less 10 basis points.对最低准备金的付息是“平均的同业拆借目标利率-10bp”。

Paying interest on required reserve balances should essentially eliminate the opportunity cost of holding required reserves, promoting efficiency in the banking sector.这个理由很奇怪,因为最低准备金,本来就是要放在你这里的。这个机会成本,应该是指银行的资产里有一笔钱被锁死,给了利息后,会减轻未被锁死的那部分资产追求利润的压力。

The rate paid on excess balances will be set initially as the lowest targeted federal funds rate for each reserve maintenance period less 75 basis points.超额准备金的利息率不同,是过去一段期间中最低的那个目标利率,还要再扣去75bp。不过Fed有说,这个公式以后还会调整。

就当前阶段来说,第一部分的利息微乎其微,第二部分的利息根本不存在。

这个法案的出台的动机,本来是增加一种对宏观经济进行微调的工具,但是为什么会提前三年实施呢?从这个法案微乎其微的效果来看,似乎安定人心的意味更大一些。

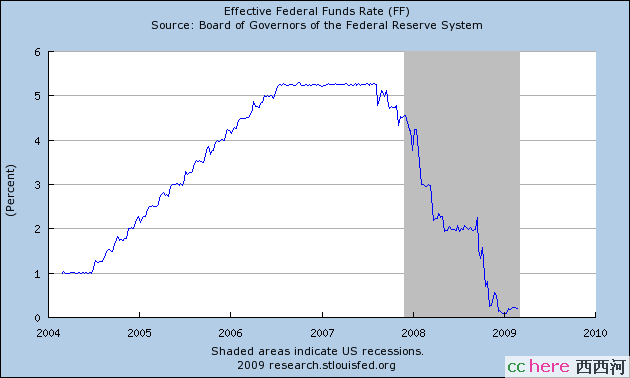

原本偶以为Fed开始付利息,是为了给利率设定下限。但是,河友小试牛刀提出,08年12月的时候,Fed的拆借目标利率已经是0-25bp,已经和0没差别了。所以不存在下限问题。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改这是过去五年的数据

从链接里的数据可以看到,过去三个月(08年12月初-09年3月初)的拆借利率一直在0.09%-0.24%之间来回。去年10月6号前后的平均拆借利率还在2%左右停留了四天,立刻下跌到1%左右。

再看今天的LIBOR,隔夜利率中,港币(5.78bp)和日元(17.27bp)都比美元(32bp)低,欧元(119.37bp)和英镑(83.12bp)都比美元高。所以河友小试牛刀应该是正确的,在此感谢指出错误。

本帖一共被 3 帖 引用 (帖内工具实现)家园 请教一下关于准备金的利息 现在给准备金利息,看起来好像没有很大作用。但是能不能抛开现在的情况,考虑一下其它利率条件下的情况?假设利率不是现在这样接近0的情况,那么,首先看最低准备金。给最低准备金付的利息似乎不应该白付,就是说,商行拿到这个利息是要付出代价的。如果仅仅用最低准备金付出代价,会不会是调高准备金?然后,超额准备金的利息,现在当然基本没有什么利息,但是如果利率高一点,比如到5%,那么超额准备金有利息和没有利息是否可能会影响流动性?

如果这二者是同一指向,那我是否可以理解为这是某种前瞻性准备,而不是应急性反应?对银行的东西不懂,瞎说,不要见笑。

家园 对这是前瞻性准备 法案出台时的同业拆借利率还是5-6%的.

我个人的理解,这个法案最初的主要目的不是为了解决流动问题,而是降低银行投资于高风险项目的动机.在以前银行总资金有12-13%是作为准备金而没有利息的,所以剩下的87.5%就多了1/7的收入压力,假设资金成本5%,营运成本2%,就要投在7%*(1+1/7)=8%收益的无风险项目上才能打平,现在如果准备金利息是5%的话,贷出去87.5%的收入压力只增加了2%*1/7,无风险项目的收益要求就只有7.3%.

对于流动性的影响,主要是对于每个级别的风险,都有0.7%的收益偏差影响,社会资产的整体风险会有所下调,货币乘数也会略为减少.

家园 读了老大的帖子,学到不少的东西。 读了老大的帖子,学到不少的东西。