- == 系统问题,暂停聊天功能。==

- 【征集】西西河的经济学,及清流措施,需要主动参与者,『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【原创】港股中国石化认购权证全面研究 -- 陈经

家园 如果正股基本确定增长,也可以考虑把资金分几份, 一部分做1704长线,一部分做1704短线机会,包括涨得太高时反手做空(做相应的沽权),也算是对正股的一种保护,再一部分做近期的权证,如能找到模式或卡到MM的脖子,最好了.

家园 钱是怎么挣的?——是算出来的! 政委的这个研究很有点意思。推而广之就是——多算胜!

孙子曰:“夫未战而庙算胜者,得算多也,未战而庙算不胜者,得算少也。多算胜,少算不胜,而况于无算乎!”

小散户在股市上投资,什么优势都没有,如何取得好回报?就是要深入研究,仔细计算,从中寻找高效益的投资机会。

实际上,我的“三项基本原则”也好,政委的权证研究也好,其共同点都是定量分析,比较优选。

这是什么?

这是“系统论”、“运筹学”在股票市场投资上的具体运用。

“系统论”、“运筹学”的基本原则,就是通过比较优选,寻找在一系列约束条件下的最优方案,或通过方案的组合优化系统的运行效率。

80年代末的军队指挥机关,在钱学森的大力倡导下,曾经掀起过一个学习研究“系统论”、“运筹学”,运用到军事指挥上的热潮,使得“优选”的概念深深地植根在意识中。不管干什么,都会自然地去寻找“最佳方案”。

股市如战场,都是博弈过程。通过严密计算,比较优选最佳方案,是在博弈中取胜的根本要素。

解放战争时,总部的老参谋说:蒋介石的800万军队,是被毛泽东“算”倒的。

今天在股市上,我们的高收益是“算”来的。

一定意义上说,谁算得更高明,谁的收益就更高。

请大家记住——定量分析,比较优选!

家园 林彪是打完仗在总结,陈大还未开打就总结,献花猛顶 家园 花这句,形象且深刻! 香港市场受美国与内地市场双重影响,处于精神分裂的境地家园 看来政委姚研究下历史上的权证和正股的波动来总结了

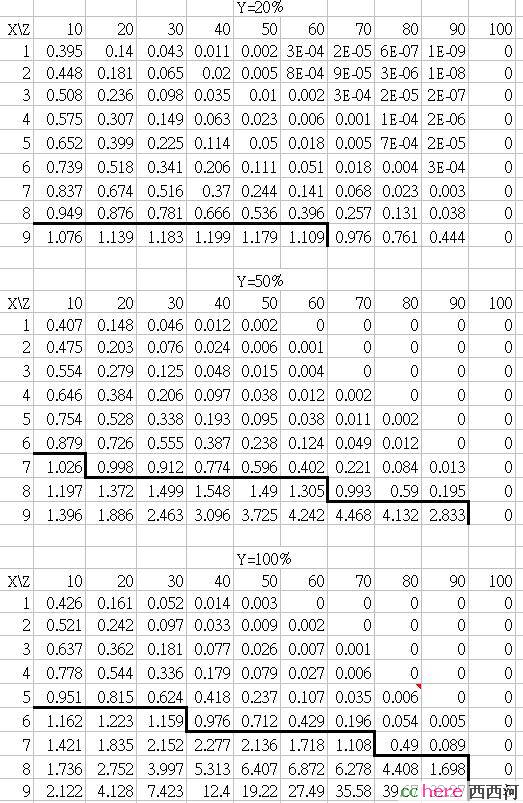

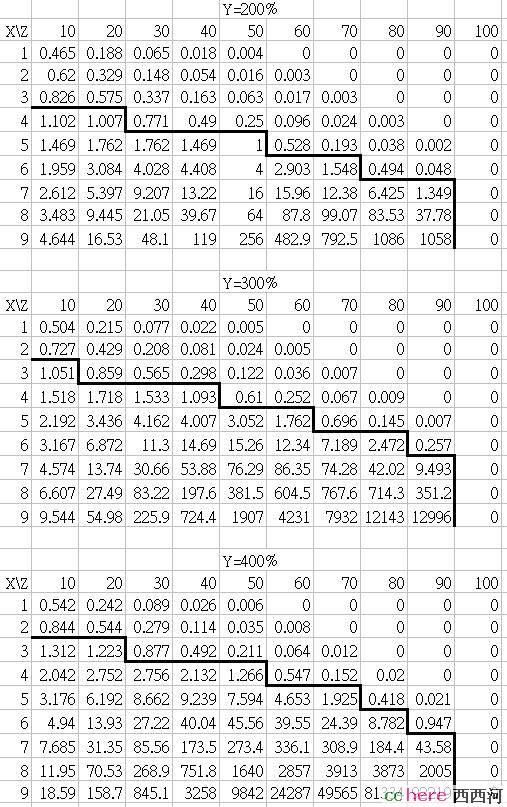

家园 (三)风险、预期收益、投入资金量的权衡 老拙选正股的原则非常保守,安全性非常高。我们选的高风险权证却未必,因为如上节所论证,有一些权证到期日比较近,走势难测。另一方面,权证的杠杆率很高,如果我们操作成功了,收益会很好。显然,投入的资金量也有关系,不能全部投入到权证里去拼,一次失败就很惨了。我们对风险、预期收益、投入资金量三者作数学分析。

我们假设权证操作成功的概率为10次成功X次(X由1到9),收益率达到Y(20%,50%,100%,200%,300%,400%)的时候结束操作。另(10-X)次由于发生港股崩盘事件,正股下跌,权证赔光。投入资金比例为Z% (10..100%),成功一次,资金收益率为Y*Z%,资金变为(1+Y*Z%),失败一次,资金变为1-Z%。试10次,总收益率为(1+Y*Z%)^X * (1-Z%)^(10-X)。

这个模型我们对损失从严估计,因为本就是搏,没搏中就当亏光。收益率20%至400%都是可能的,如果持有时间长一些,400%的收益率完全可能。如果石化正股如老拙预期涨到18,1704认购收益确实可以达到400%。20-50%的短期收益率在港股权证里也很常见。极端情况下可能短期挣四五倍以上。

以下对不同的预期收益,统计了不同XZ组合操作10次的总收益。黑线为盈亏平衡点。

从上面可以看出,预期收益20%或者50%的话,基本上没什幺意思。需要10次成功8、9次,才有挣头,而且也挣不了多少。这种成功率非常难于达到。所以炒权证一定不要小挣就跑。

如果我们把目标放远一些,不挣200%以上不扔,那么可操作性大大增强。当然这种情况下资金量也不能太大,超过50%,需要的成功率就会比较高了。满仓搏肯定是不行的,总会赔光的。但如果有60%的成功率,那就可以重金投入尝试了。所以权证获巨利应该是可行的。

家园 花, 很清楚. 香港搞得够复杂的. 家园 (二)溢价率、杠杆比率、行权价、到期时间的牵制关系 我们希望买到既安全、又挣得多的权证。显然溢价率越低越安全,到期时间越长越安全。杠杆比例越高挣得越多。

港股权证市场定价基本符合数学逻辑,而非A股认沽权证这样搏傻瞎炒。

以下分别为四个时间段内(分别称为组1234)所有权证相关数据的平均值:

溢价率 杠杆比率 行权价

5.23% 9.2805 7.7588 三个月

16.22% 14.057 9.1243 半年

16.18% 7.921 8.6328 一年

24.46% 4.6985 8.6669 一年以上

从以上数据可看出

1. 行权价高,会拉高杠杆比率。

2. 到期日长,会降低杠杆比例。

组1与组2相比,时间因素较为次要,规律1起主要作用。所以组2的杠杆比率要高于组1,虽然到期时间长。

组4与组1相比,时间因素转为主要因素,规律2起主要作用。所以组4的杠杆比率要低于组1很多,也要低于组3不少。

所以我们知道,如果要搏取高收益,原则上要买到期日近、行权价高的权证。

关于溢价率,从以上数据可以看出

1. 到期日长,溢价率高

2. 行权价高,溢价率高

组1到期日与行权价都最少,所以溢价率最低。组4比组3到期日长,所以溢价高。组3与组2比,行权价低,但到期日长,溢价率就拉平。

我们要安全,就需要到期时间长的,又要溢价率低的,就要行权价低的。但到期时间长,溢价率就被带高,会降低安全性。

综合来看,我们对高收益与安全性的要求是矛盾的。但我们的分析也有价值,就是看出来,溢价率不是安全的主要因素。我们对到期时间的考虑,要高于对溢价率的考虑。

所以我们的权证选择简化为四种:

1. 风险偏好,买到期日近、行权价高的权证。杠杆比例高,但出事就大亏。买组2。

2. 安全偏好,买到期日远、行权价低的权证。杠杆比例低,但安全。买组4。

3. 搏为主兼顾安全,买到期日近,行权价低的权证。杠杆比例稍低,但出事亏得少些。买组1。

4. 安全为主找机会搏,同等行权价买时间近点的。买组3。

有理由认为,机构们为不同风格的权证投资者设置了不同风格的权证,吸引人来玩。

但如果我们通过分析正股,对正股的走势判断较有把握,可以极大的改变选择逻辑。

例如,如果我们确信一年内石化正股比现价高的机会相当大。那么我们应该买组3,而不是象实盘一样买组4中的一个,我们不需要更长时间作为安全保证。

如果我们确信,短线石化正股会上涨,那么我们应该短线买组2,搏取高收益兑现利润。这比买组1无论什么方面都要好。

(待续)

家园 花。权证还是在认真仔细研究的 不知香港市场会不会也有黑的地方